מעוף בשוק לשבוע 43 20/10/25

ביום שישי בבוקר, רגע לפני הפתיחה, החוזים על השוק האמריקאי נראו רע: תשואות לפדיון מזנקות, החוזים על המדדים צוללים. ואז האמריקאים התעוררו בבוקר והנרטיב התהפך. בלי כותרת חדשה, בלי פתרון למשהו מבני, בסך הכל שינוי סיפור.

ראינו אמירות בתקשורת של “זה לא כזה נורא… בעצם ראינו גרוע מזה… אולי זה נקודתי.”

התוצאות בשורה התחתונה: השבוע נסגר בירידת תשואות מתונה בלבד ועלייה קלה בשוק המניות. זו תזכורת כמה במהירות שוק יכול לשכתב את המציאות כשאין נתוני מאקרו קשים על השולחן. ולפנינו - השבוע גדוש: מדד מחירים לצרכן ביום שישי, סביב ~80–90 דו״חות כספיים של חברות הנכללות ב S&P 500 והחלטה של FOMC ב־29 באוקטובר.

את הסיפור שהרכיב את הנראטיב של שישי, אפשר למצוא בmemo הקודם שפרסמתי.

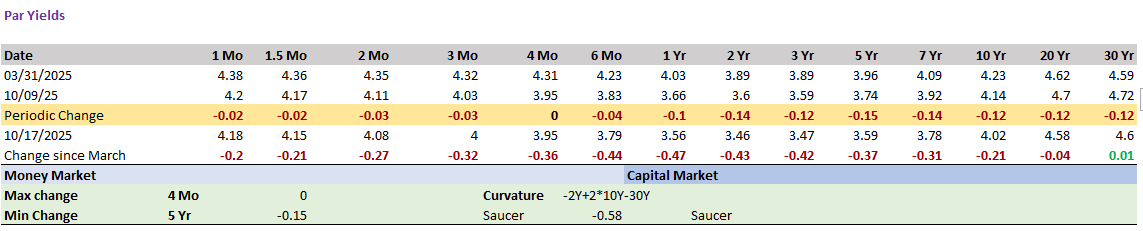

בזירת הריביות, עקום 3M–10Y כמעט התרוקן מהשיפוע של עצמו: פער של 2 נ״ב בלבד, עם סיכוי להיפוך נוסף, אנחנו לא יודעים.

ה־10 שנים סגר 4.02%, אחרי שנגע מתחת ל־4% במהלך היום. בשוק ה־OIS/פד־פאנדס, הריבית האפקטיבית זוחלת כלפי מעלה. 4.11% תזוזה של 3 נ״ב בשבועיים: זו תנועה קטנה במספרים, אבל די גדולה בסאבטקסט.

תמחור חוזים עתידיים של ה־ZQ מגלם כרגע הורדת ריבית של ~53 נ״ב ב־Q4 ועוד ~26 נ״ב ב־Q1 של 2026, ועוד קצת ב־Q2 כל זה בלי טראמפ.

עבדכם הנאמן די ספקן. לשיטתו, זה מעט מדי מול לוח האסיפות של ה FOMC (8 עד סוף התקופה, ושלוש כבר אחרי כהונת פאוול). אני נוטה להעריך שסך הורדות הריבית לאחר כהונת פאואל יהיה רב יותר מאשר 75- נ”ב.

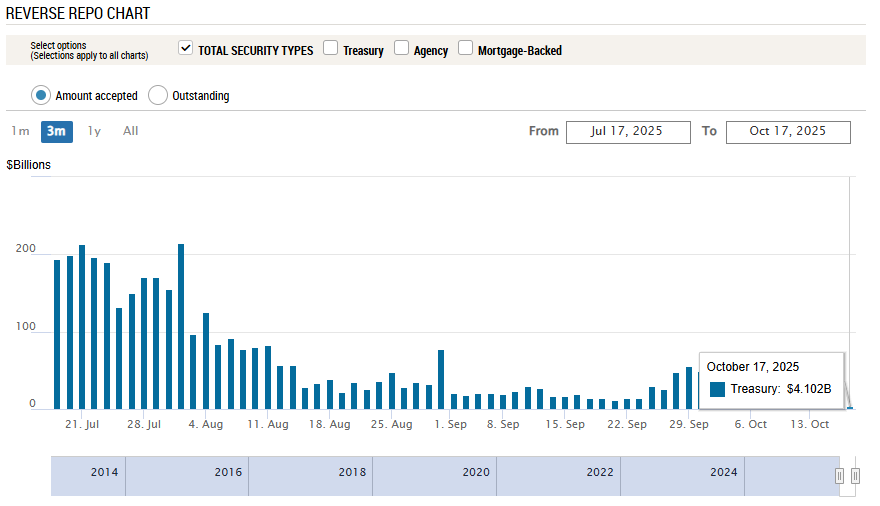

מתחת לפני השטח נבנה לחץ האמיתי: עודפי הנזילות שהיו לבנקים שבועות האחרונים כמעט התאדו.

הריברס ריפו של הפד (RRP) ירד לכ־4 מיליארד דולר, שזה בפועל אפס עודפים.

במקביל, ה־repo של הפד בשימוש באמצע חודש (לא סוף־רבעון): 6.75 מיליארד ב־15/10 ו־8.35 מיליארד ב־16/10. בשוק הפרטי, GC repo ~4.36% ו־SOFR ~4.30% מעל גבול העליון של טווח יעד הפד (4.25%), זה סימן שמימון קצר “חם” והבטוחות (UST/MBS) עובדות שעות נוספות.

יתרות הבנקים סביב 2.99 טריל׳, TGA חונה על ~851 מיליארד (יעד אוצר). ה־QT ממשיך, אבל קצב פירעונות MBS איטי (ריביות משכנתא גבוהות בלמו פרעונות מוקדמים), ולכן אני מעריך שהתייצבות באזורי 5% בריביות משכנתא יביא לריפייננס מהיר יותר מה שעשוי לרוקן רזרבות בבנקים בקצב מהיר יותר.

מכאן מגיעה הציפייה לשינוי קל במדיניות של הפד: אם הפד רוצה משטר של שפע ביתרות בבנקים, נניח סביב ~2.5 טריל׳, והוא מרחק ~500 מיליארד משם, צפויה התאמה טכנית: שהיא הורדת תקרת ה־QT באג״ח האוצר עד אפס, והורדת תקרת ה־MBS (נניח ל־5 מיליארד), עם השקעה מחודשת באג”ח מדינה. מסר כזה במסיבת העיתונאים ב־29/10 יכול למתן לחצי נזילות.

ברקע, תמחור החלטת אוקטובר נעול כמעט על הורדת ריבית של 25 נ״ב (הסתברות 99%), אבל 1% הזדחל ל־50 נ״ב. שזה מעניין.

ובדיור, ריביות משכנתא בארה”ב על ~6.27%. עוד 28 נ״ב בסך הכל ונוגעים בקידומת 5.99% (ה־“5 handle” הסמלי). אם זה יקרה, מהירות פרעונות ב־MBS תעלה, הלחץ על רזרבות יגבר. עוד סיבה לפד לרכך את ההידוק הכמותי. Existing Home Sales ביום חמישי יהוו בדיקת דופק בזמן אמת לסנטימנט הדיור ולבניית המלאי.

מגמת הזהב והכסף

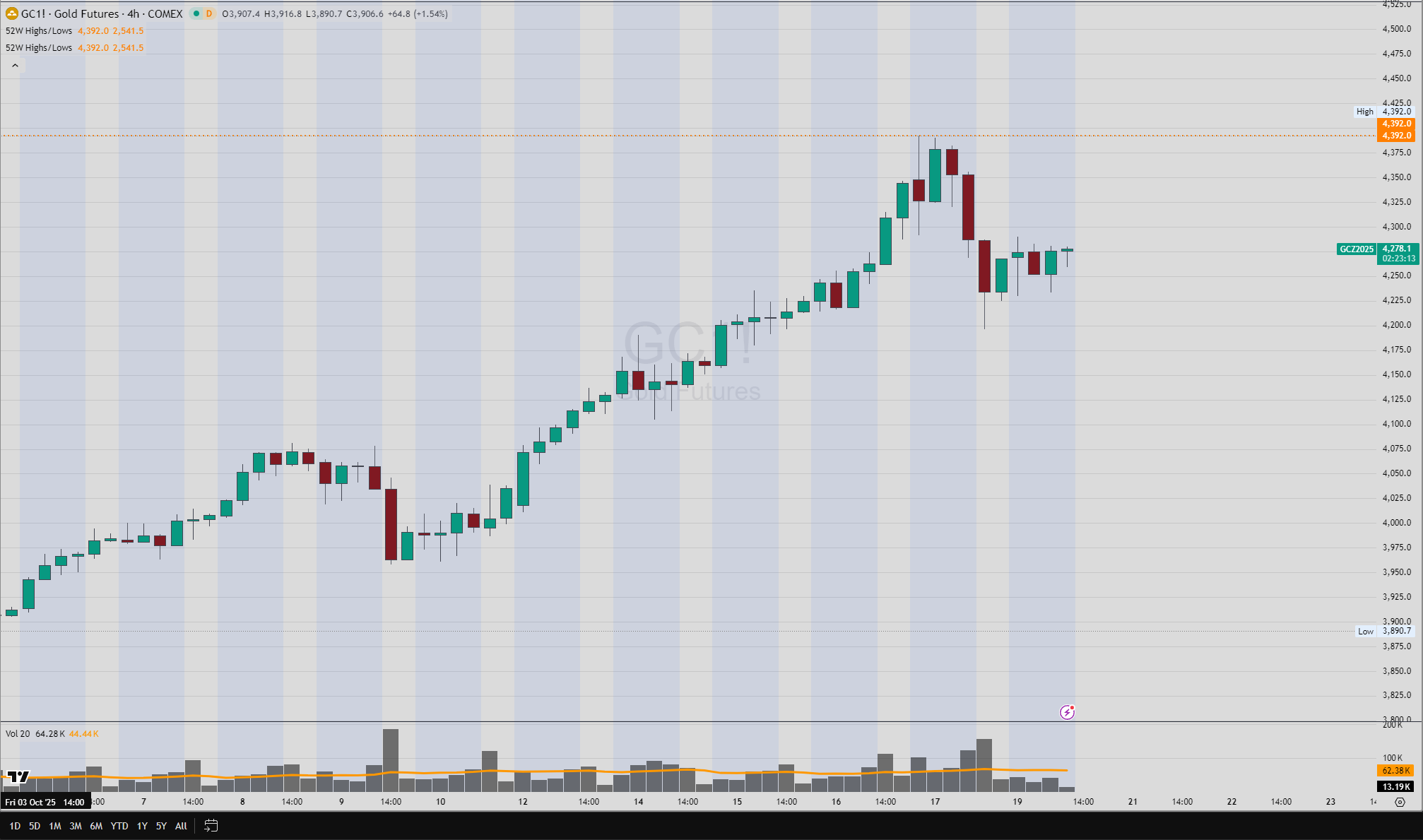

ביום שישי זה נראה כאילו מישהו משך את השטיח. גם בזהב וגם בכסף נרשם יום חלש: בזהב ירידה ~4% ובכסף ~6% על מחזורים כבדים. אני מציג כאן גרף חודשי ב־נרות 4 שעות (סגירת הנר, לא סגירת יום), אבל המסר ברור: זה לא היה “רעשים”, זה היה מימוש אגרסיבי בהתחשב בווליום. ועכשיו הפרדוקס: על אף היום הרע הזה, מתחילת שנה הזהב עדיין סביב +62% והכסף סביב +70%. מגמה ראשית עולה, תנודתיות מקומית גבוהה.

מה הסיפור שמאחורי המימוש (הקטן יש לאמר). חלקו נובע מפסיכולוגיה, חלקו מכניקה.

אחרי ריצה שדוחפת את המחיר ל סטיות תקן מרובות מעל ממוצע נע 200 טריטוריה שבה סטטיסטית “מתחילים לספור את השקלים” באים המימושים. במקביל, השוק “דיבר את עצמו החוצה” בצפירות הרגעה הנוגעות לחששות האשראי בבנקים האזוריים, תטבלו את זה באלגוריתמים שמפעילים sell triggers וקיבלתם גל מכירות שמזין את עצמו.

ועם זאת, טכנית, עוד קשה להכריז שמהלך העליות נגמר. כל עוד סביבת המאקרו נשארת רועשת (מכסי מגן, סיכוני אשראי שמגיחים בקצב “ג׳וק אחרי ג׳וק” כפי שדיימון התבטא, ושיח גלוי על “נשק הדולר”), הבקשה לגיוון תיק השקעות בזהב נשארת חיה. אבל המחיר לא הולך בקו ישר. אתם קוראי היקרים, אל לכם לחשוב על תשואות ככאלה שמתנהגות באופן ליניארי. המחיר מזגזג סביב המגמה. ולכן השאלה היא לא “אם”, אלא “איך” נכנסים לעסקה.

מה זה אומר למשקיע?

1) זהב: סבלנות לכניסה טכנית, לא רדיפה אחרי התשואה.

העדיפו בנייה מדורגת של פוזיציה סביב אזורי תמיכה “מוסכמים”: בדקו איפה יושבים MA50/MA200 ובנו שתי נקודות כניסה (למשל שליש/שליש/שליש). זה מכניס משמעת לרכישות ומקטין סיכון טקטי. מי שמעדיף פרופיל סיכוי/סיכון.

2) כסף (סילבר) – לא רק כיוון, בעיקר תנודתיות.

הסטיה הגלומה (IV) של כסף גבוהה משמעותית משל זהב (סביב ~46%), וה־ATM straddle לנובמבר (כ־38 DTE) מתומחר סביב ~11.8% מהמחיר. כמו מניית טק לפני דוחות

המשמעות: מי שמחפש לנצל vol premium יכול לשקול כתיבת iron condors/strangles מוגנות (עם הגנות־זנב מוגדרות!), או calendars/diagonals שבונות על שחיקה בתטא לצד תזוזה מתונה יחסית. הסוחרים שמחפשים עסקה כיוונית, צריכים להבין שהסילבר רוקד בקצב סוער יותר. מאיזון, לראלי, אבל גם לדרופים כלפי מטה.

3) ניהול סיכונים – לא לוותר על החוקים שלכם.

במתודולוגיה כזו חובה:

הגנות למטה (long puts/put spreads), במיוחד סביב אירועי מאקרו.

שכבות כניסה/יציאה מוגדרות מראש.

לזכור את מגבלת מרג׳ין שלא מניחות קורלציה נמוכה בימים רעים.

ותוכניות אנטי־gap (למשל אוכפים עם הגנות רחוקות אך קיימות).

4) מה עשוי לשנות את הטון?

רגיעה אמיתית בסיכוני אשראי (לא רק נרטיב יומי).

נסיגה במדדי תנודתיות האופציות.

אותות מוניטריים ל־QT–lite/תמיכה בנזילות, שמורידים פרמיית “פחד” מערכתית.

שוק המניות

לפני שאני רץ לעונת הדוחות הנוכחית, נדבר רגע על השוק עצמו.

מלבד העובדה שאני תופס את השוק כיקר (אלא אם החברות יציגו רווחים שיצדיקו את מחירו), אנו רואים שבשבוע החולף השוק קבע סוג של “יתד” ב 6540 נקודות.

התנהגות זו של השוק עשויה להביא אותו להיסחר בתוך טווח מאוזן שנע בין 6830 לבין 6540, טווח של כ 4.2%~, תלוי מאיפה סופרים.

דוחות כספיים מהשבוע שעבר:

American Express

📅 תאריך פרסום: 17 באוקטובר 2025

💳 סימול: NYSE: AXP

ביצועים כספיים

הכנסות: 18.4 מיליארד דולר — עלייה של 11% משנה קודמת (שיא כל הזמנים). זה בעיקר מלמד שהצרכן האמריקאי חזק מאוד.

רווח נקי: 2.9 מיליארד דולר — עלייה של 16%

רווח למניה (EPS): 4.14 דולר — עלייה של 19%

הוצאות כרטיסנים (FX Adjusted): עלייה של 8%

תחזית לשנת 2025 הועלתה:

צמיחה בהכנסות 9%–10%

רווח למניה 15.20–15.50 דולר

נקודות מרכזיות בפעילות

רענון כרטיס הפלטינום בארה”ב: ביקוש חזק במיוחד – מספר מצטרפים חדשים הוכפל ביחס לרמות שלפני ההשקה.

אפליקציית Amex Travel חדשה: משפרת את חוויית הנסיעות וההטבות ללקוחות פרימיום.

התרחבות גלובלית: הכרטיס מתקבל ב־160 מיליון בתי עסק ברחבי העולם (פי 5 מאז 2017).

שיתופי פעולה חדשים: עם Toast, Resy ו-Tock לשדרוג חוויית האירוח והמסעדות.

Amex Ads: פלטפורמת פרסום דיגיטלית חדשה המחברת מותגים ללקוחות Amex.

ניהול סיכונים ומשמעת פיננסית

הפרשות לאשראי: 1.3 מיליארד דולר – ירידה לעומת השנה הקודמת.

שיעור מחיקות נטו: 1.9% – נותר יציב לעומת השנה שעברה.

שיעור מס אפקטיבי: 24.1% (לעומת 21.8% אשתקד).

הוצאות תפעוליות: עלייה של 10% – בעיקר בשל גידול בהטבות לקוחות ובהוצאות משתנות.

בשורה תחתונה

אמריקן אקספרס מציגה רבעון שיא נוסף – צמיחה חזקה בהכנסות, איכות אשראי יציבה ומובילות מתמשכת בתחום הפרימיום.

ההנהלה מעלה תחזיות וממשיכה להתרחב גלובלית תוך שמירה על משמעת תפעולית ופיננסית גבוהה.

–

US BanCorp

📅 תאריך פרסום: אוקטובר 2025

🏦 סימול: NYSE: USB

ביצועים כספיים עיקריים

הכנסות שיא: 7.33 מיליארד דולר (+6.8% שנתי)

הכנסות מריבית: 4.25 מיליארד דולר (+2.0%)

הכנסות שאינן מריבית: 3.08 מיליארד דולר (+14.1%)

רווח נקי: 2.0 מיליארד דולר (+16.7%)

רווח למניה (EPS): 1.22 דולר (+18.4%)

תשואה על ההון המוחשי: 18.6% (שיפור מ־17.9%)

תשואה על הנכסים: 1.17% (לעומת 1.03% בשנה שעברה)

יחס יעילות: 57.2% (שיפור מ־60.2%)

שולי ריבית נטו (NIM): 2.75% (עלייה של 9 נק’ בסיס רבעון־על־רבעון)

הלוואות ממוצעות: 379 מיליארד דולר (+1.4%)

פיקדונות ממוצעים: 512 מיליארד דולר

יחס הון CET1 (באזל III): 10.9% (לעומת 10.5%)

יחס מחיקות נטו: 0.56% (שיפור רבעוני ושנתי)

דברי המנכ”ל – גונג’ן קדיה

“הרבעון השלישי סימן התקדמות משמעותית לעבר יעדינו הפיננסיים לטווח בינוני. הצגנו רווחיות דו־ספרתית, צמיחה במרווחי הריבית והתייעלות תפעולית. איכות הנכסים וההון נותרות חזקות, עם שיפור בשיעור המחיקות וביחס ההון CET1 ל־10.9%. אנו בטוחים ביכולתנו להמשיך לצמוח באופן יציב וליצור ערך בר־קיימא למשקיעים וללקוחותינו.”

התפתחויות עסקיות ואסטרטגיות

💼 Anchorage Digital Bank: הבנק נבחר לשמש כ־custodian לרזרבות המגבות מטבעות יציבים (Stablecoins) בפיקוח פדרלי – חיזוק הקשר בין הפינטק למערכת הבנקאית.

🧾 עדכון דירוג Moody’s: התחזית שונתה מ־שלילית ל־יציבה, עם דירוג A3 לחוב לא מובטח, בשל מאזן חזק, מימון מגוון ורווחיות משופרת.

🧠 מוצרים מוטמעים לעסקים קטנים: השקת פתרונות Bill Pay ו־Payroll המאפשרים ניהול תזרימים ושכר בתוך הבנק המקוון של U.S. Bank.

🌎 התרחבות Elavon ו־WooCommerce: הרחבת שיתוף הפעולה מאירופה לצפון אמריקה לתמיכה בעסקים קטנים ובינוניים באמצעות פתרונות תשלום מאובטחים.

בשורה תחתונה

U.S. Bancorp מספקת רבעון שיא עם צמיחה יציבה בהכנסות, שיפור במרווחי הריבית ואיכות נכסים גבוהה.

הבנק ממשיך להראות איתנות פיננסית ומיצוב חזקה במערכת הבנקאית האמריקאית, תוך חדשנות בפתרונות ללקוחות ועמידה בסטנדרטים רגולטוריים מחמירים.

–

CSX Corporation – סיכום תוצאות לרבעון השלישי 2025

📅 תאריך פרסום: 16 באוקטובר 2025

🚂 סימול: NASDAQ: CSX

📍 מטה: ג’קסונוויל, פלורידה, ארה”ב

ביצועים כספיים עיקריים

הכנסות: 3.59 מיליארד דולר – ירידה של 1% משנה קודמת

נפח תנועה: 1.61 מיליון יחידות – עלייה של 1% YoY ו־2% רבעון על רבעון

רווח תפעולי (GAAP): 1.09 מיליארד דולר │ שולי תפעול: 30.3%

רווח נקי (GAAP): 694 מיליון דולר │ EPS: 0.37 דולר

רווח תפעולי מתואם (Non-GAAP): 1.25 מיליארד דולר │ שולי תפעול מתואמים: 34.9%

רווח נקי מתואם: 818 מיליון דולר │ EPS מתואם: 0.44 דולר

השפעות חד־פעמיות: מחיקת מוניטין (Goodwill) של 164 מיליון דולר, וכן הוצאות רה־ארגון וייעוץ של 35 מיליון דולר

מגמות עסקיות ותפעוליות

🚆 תפעול הרשת: ביצועים חזקים ושיפור בניצולת – החברה מדווחת על תפקוד “מיטבי בצפון אמריקה”.

📦 מגזרי פעילות: ירידה בהובלת סחורות (Merchandise) ובמחירי פחם לייצוא, אך עלייה בהכנסות ממקורות אחרים ובפעילות Intermodal.

📈 צמיחה אורגנית: צמיחה בנפחי השינוע והמשך יישום אסטרטגיה ממוקדת יעילות ורווחיות ארוכת טווח.

דברי המנכ”ל – סטיב אנג’ל

“תוצאות הרבעון משקפות את המחויבות של עובדינו ואת החוזקה התפעולית של הרשת שלנו. אנו ממוקמים היטב לבניית צמיחה רווחית ארוכת טווח ולהמשך יצירת ערך לבעלי המניות.”

בשורה תחתונה

CSX מציגה רבעון יציב למרות לחצי מחירים וירידה בהכנסות.

ביצועים תפעוליים חזקים, שמירה על שולי רווח גבוהים ושיפור בנפחי ההובלה – מחזקים את מעמדה של החברה כאחת מרשתות הרכבת היעילות והמתקדמות בצפון אמריקה.

דוחות כספיים לשבוע הקרוב יש הרבה, אלו חלק:

M

תדווחנה דנונה הצרפתית, Sandvik השוודית, חברת הביטוח WR Berkley, Steel Dynamics, חברת האלומיניום הפולנית Grupa Kęty,

T

יום עמוס בדוחות: נטפליקס, ג’נרל אלקטריק ארוספייס, קוקה קולה, פיליפ מוריס, Intuitive surgical, לוקהיד מרטין, ג’נרל מוטורס, בורסת נסדק, קרן הדאטה סנטרס Equifax.

W

טסלה, SAP, IBM, הרמס, LRCX, מודיס, הילטון, חברת מותגי היוקרה קרינג, ריימונד ג’יימס, LVS.

TH

אינטל, T-mobile, יוניון פסיפיק, ת’אלס (בטחונית צרפתית), FCX, פורד מוטורס, Rogers Communications (בזק הקנדית), דאו כימיכלים, אמריקן איירליינס

F

פרוקטור אנד גמבל, ספראן (בטחונית צרפתית), בנק Natwest הבריטי.